罕见!核定征收被查!税局刚通知!即日起,这样操作=引火上身!

1

重磅!税务总局部署

所得税核定征收,严查!

近日,贵州税局系统发布了税务总局驻重庆特派员办事处派出督察审计组对贵州省税务系统开展层级督察审计的公告。

公告第一条:

在税收执法督察方面,重点督察支持疫情防控和经济社会发展税费优惠政策落实、巩固和拓展减税降费成效各项措施落实、优化税收营商环境工作、依法组织收入原则落实、增值税发票管理、出口退税管理、地方税收管理(包括土地增值税清算)、所得税核定征收、税务稽查、票证管理等情况。

公告提出要督查所得税核定征收的相关问题。所得税包括企业所得税和个人所得税,核定征收是这两个税种中较为重要的部分。

2

警惕!利用核定征收筹划风险巨大!

操作不当小心被查!

例如,增值税一般纳税人A公司,为了减少企业所得税,专门在税收洼地成立了一家个人独资企业B给A公司开具费用发票。B企业利用核定征收的优惠政策,个人所得税税负较低,但A公司利润大幅下降,企业所得税大幅下降。

B公司享受优惠政策但没有实质性运营,而且涉及虚开发票,风险非常大!

例如,增值税一般纳税人A公司,为了减少企业所得税,专门在税收洼地成立了一家个人独资企业。A公司将货物以较低的价格销售给B公司,B公司再按照正常价格销售给客户。B企业利用核定征收的优惠政策,个人所得税税负较低,而A公司由于销售收入下降,企业所得税大幅下降。

A、B公司之间的关联交易缺乏商业目的,属于有意偷逃税款,面临被纳税调整的风险!

例如,甲是A公司的高管,年薪较高,适用45%的个人所得税税率。为了降低税负,甲成立个人独资企业,给A公司开具发票收取咨询费,个人独资企业可申请核定征收,税负较低,从而达到节税的目的。

若甲依然为A公司员工,则甲成立的个人独资企业给A公司开具发票可能涉及到虚开发票,若甲和A公司解除了劳动合同,只有服务协议,那么甲实质上作为劳动者的权益将无法保障,也存在一定的风险。

一些情况选择核定征收不会影响税收优惠的享受,例如核定征收的企业也可以享受一小型微利企业的税收优惠。

但对于研发费用加计扣除、技术转让所得减免企业所得税等需要单独核算的税收优惠,则不能够享受,这也是企业选择核定征收时要考虑的因素。

3

税局查什么?怎么查?

搞清楚核定征收,你就都明白了!

核定征收的相关知识点都在这里了。

核定征收税局如何查?

(一)是否对增值税一般纳税人实行核定征收;

(二)是否对金融企业、经济鉴证类中介机构等特殊行业进行核定征收;

(三)是否对设立分支机构的汇总纳税企业实行核定征收;

(四)核定应税所得率适用情况,是否存在超率核定;

(五)对年收入和利润变化明显超过20%以上的企业,税务机关是否履行调整应纳税所得率的职责;

(七)对申报表收入和财报数据不一致企业的纠正情况;

(八)对核定征收企业发票管控及注销管理情况;

(九)其他需要关注事项。

税务机关将持续加强对核定征收企业的后续监督:

(一)严格落实对特定行业和一定规模以上的纳税人不得核定征收的要求。

(二)对现存核定征收企业,积极引导企业建账立制,尽快转为查账征收企业;

(三)对于年收入和利润额变化明显超过20%以上的企业,要切实调整应税所得率;

(四)对于总局和省局直接修改征管鉴定的企业,应采取相应措施加大核查和日常评估力度;

(五)关注核定征收企业的发票管控和注销管理情况,履行相应的征管职责。

企业所得税核定征收

一、什么情形下,可以实行企业所得税核定征收?

(一)纳税人具有下列情形之一的,可以实行核定征收企业所得税:

1.依照法律、行政法规的规定可以不设置账簿的;

2.依照法律、行政法规的规定应当设置但未设置账薄的;

3.擅自销毁账簿或者拒不提供纳税资料的;

4.虽设置账簿,但账目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以查账的;

5.发生纳税义务,未按照规定的期限办理纳税申报,经税务机关责令限期申报,逾期仍不申报的;

6.申报的计税依据明显偏低,又无正当理由的。

(二)跨境电子商务综合试验区内的跨境电子商务零售出口企业同时符合下列条件的,可以试行核定征收企业所得税:

1.在综试区注册,并在注册地跨境电子商务线上综合服务平台登记出口货物日期、名称、计量单位、数量、单价、金额的;

2.出口货物通过综试区所在地海关办理电子商务出口申报手续的;

3.出口货物未取得有效进货凭证,其增值税、消费税享受免税政策的。

二、哪些纳税人,不适用企业所得税核定征收

(一)享受《中华人民共和国企业所得税法》及其实施条例和国务院规定的一项或几项企业所得税优惠政策(财政部、国家税务总局规定核定征收企业可以享受的优惠除外)的企业;

(二)汇总纳税企业;

(三)上市公司;

(四)银行、信用社、小额贷款公司、保险公司、证券公司、期货公司、信托投资公司、金融资产管理公司、融资租赁公司、担保公司、财务公司、典当公司等金融企业;

(五)会计、审计、资产评估、税务、房地产估价、土地估价、工程造价、律师、价格鉴证、公证机构、基层法律服务机构、专利代理、商标代理以及其他经济鉴证类社会中介机构;

(六)专门从事股权(股票)投资业务的企业;

(七)从事房地产开发经营业务的企业;

(八)一定规模以上的企业;

(九)国家税务总局规定的其他企业。

三、企业所得税核定征收的方式有哪几种?

企业所得税的核定征收方式有两种,分别是核定应税所得率和核定应纳所得税额。两种方式具体情况如导图:

个人所得税的核定征收

一、什么情形下,个人独资企业和合伙企业可以核定征收?

1、企业依照国家有关规定应当设置但未设置账簿的。

2、企业虽设置账簿,但账目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以查账的。

3、纳税人发生纳税人,未按照规定的期限办理纳税申报,经税务机关责令限期申报,逾期仍不申报的。

二、哪些纳税人,不适用个人所得税核定征收?

税务师、会计师、律师、资产评估和房地产估价等鉴证类中介机构不得实行核定征收个人所得税。

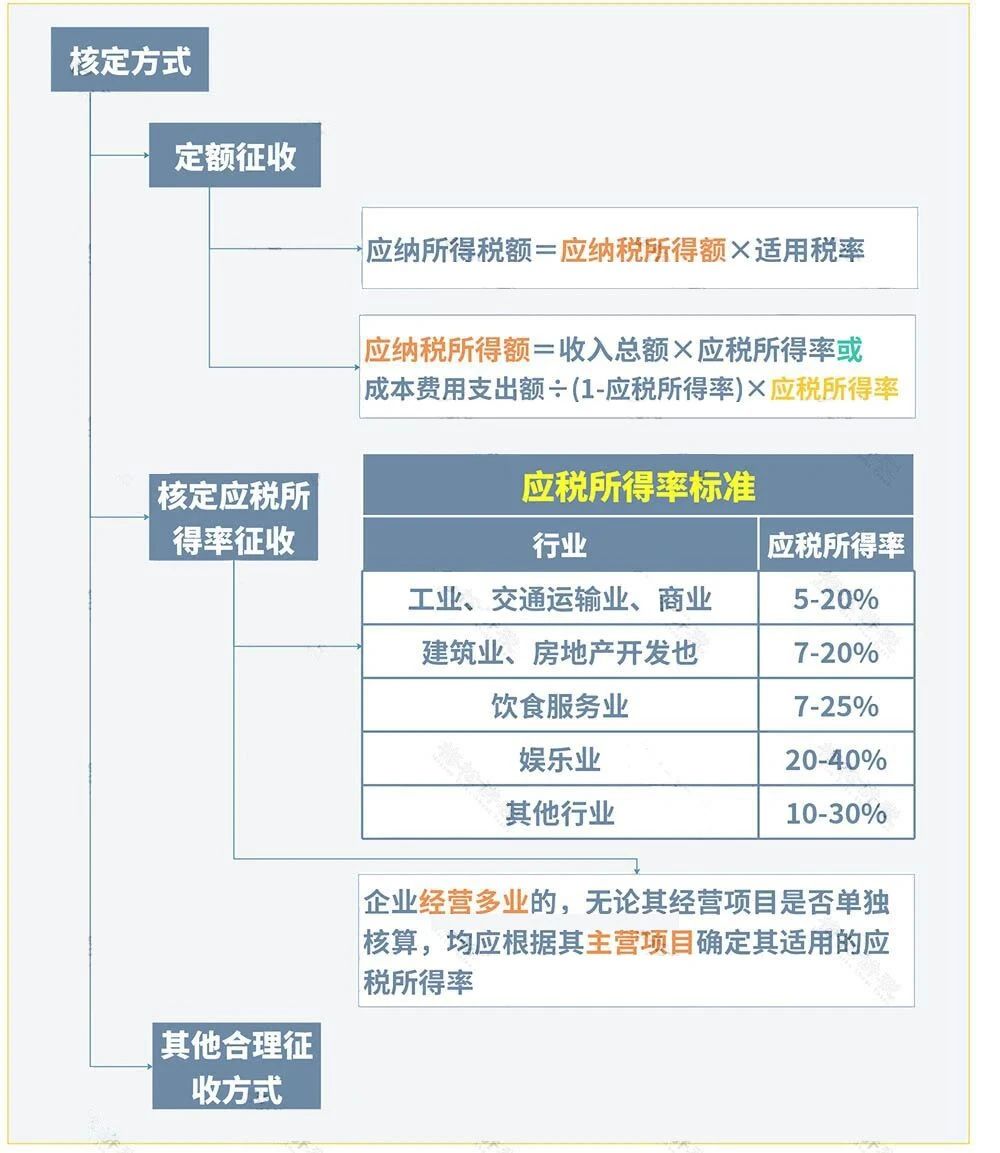

三、个人所得税核定征收的方式有哪几种?

个人所得税的核定征收主要有三种,分别是定期定额征收和核定应税所得率征收以及其他合理的征收方式。具体情况如下图所示: